体育游戏app平台自从2022年11月初市集启动反弹以后-🔥竞猜大厅-甲级职业联赛-英雄联盟官方网站-腾讯游戏

发布日期:2024-10-19 05:56 点击次数:168【监管周期:游戏产业及二级市集发达的伏击外生变量】体育游戏app平台

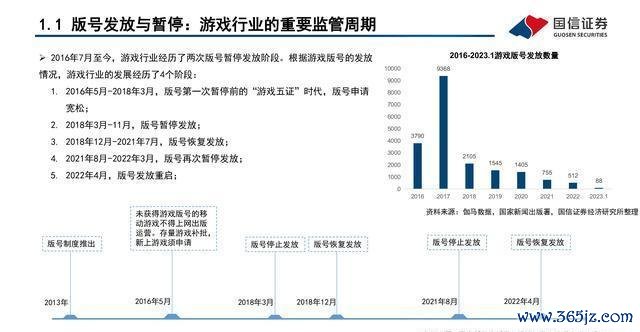

游戏行业有个伏击的监管周期,那即是版号的暂停与披发。

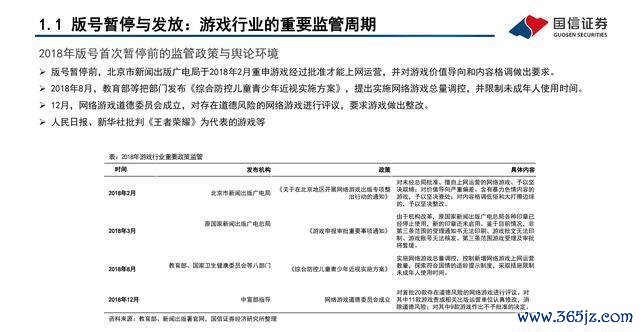

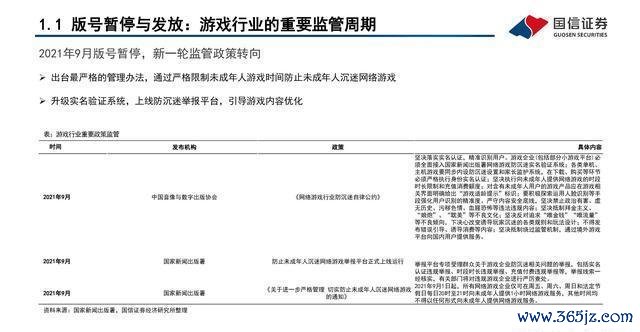

2018年版号初次暂停之前的监管计策与公论环境情况。在版号暂停之前,2018年2月的时候,北京市新闻出书广电局就再次强调,游戏得历程批准才调够在网上运营,还对游戏的价值导向以及内容立场提议了条款。2018年8月,教师部等部门发布了《详尽防控儿童青少年近视现实决策》,这个决策提议要对收集游戏的总量进行调控,而且要限制未成年东谈主的使用时辰。到了12月,收集游戏谈德委员会缔造了,这个委员会会对存在谈德风险的收集游戏进行评议,况兼条款游戏进行整改。

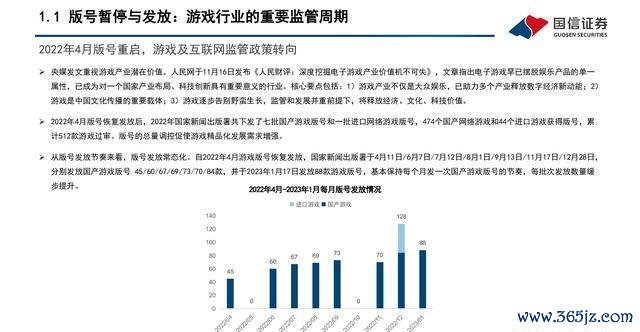

2022年4月的时候,游戏版号从头启动披发了,游戏和互联网的监管计策也有了滚动。中央媒体发文,示意要喜爱游戏产业的潜在价值。11月16日,东谈主民网发布了《东谈主民财评:深度挖掘电子游戏产业价值机不行失》这篇著述。著述里提到,电子游戏如故不再只是是文娱居品了,对一个国度的产业布局、科技立异来说,它如故成了很伏击的行业。主要有这样几个要点:其一,游戏产业不单是寰球文娱,还匡助许多产业开释出了数字经济的新能源;其二,游戏是中国文化传播的伏击神色;其三,游戏正在缓缓走向法度发展,在监管和发展并重的情况下,将会开释出经济、文化、科技方面的价值。2022年4月版号归附披发之后,国度新闻出书署这一年统统披发了七批国产游戏版号和一批入口收集游戏版号,有474个国产收集游戏和44个入口游戏拿到了版号,加起来即是512款游戏通过了审核。版号总量的调控让游戏朝着杰作化发展的需求变得更强了。从版号披发的律例来看,版号披发已平庸态化了。2022年4月游戏版号归附披发以后,国度新闻出书署在4月11日、6月7日、7月12日、8月1日、9月13日、11月17日、12月28日,区别披发了45款、60款、67款、69款、73款、70款、84款国产游戏版号,在2023年1月17日又披发了88款游戏版号,基本上每个月皆会披发一次国产游戏版号,而且每一批披发的数目还在渐渐加多。

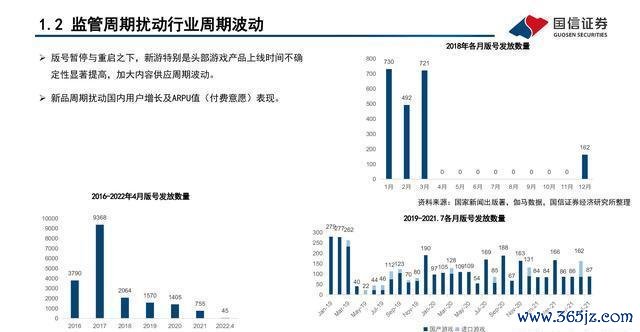

行业周期波动受监管周期扰动。

在2018年行业监管、版号暂停之前,国内游戏市集的增速一直比较高。2014年中国游戏市集本体销售收入是1145亿,到2017年就增长到2036亿了,这期间的复合年增长率(CAGR)为21.15%。2018年中国游戏市集本体销售收入达到2144亿元东谈主民币,和2017年比较,销售额仅增长了5.30%,跟前几年(2014 - 2017年)21.15%的复合年增长率比较,增速降得很横蛮。2019年、2020年因为版号从头启动,国内游戏市集启动复苏。2018年到2021年,中国游戏市集本体销售收入跟前一年比较的增长率区别是5.32%、7.66%、20.71%和6.40%。跟2014年到2017年21.15%的复合年增长率比起来,总体增速慢下来了;不外在2020年,游戏版号披发相对庄重的时候,增速达到了两位数,也即是20.71%。版号暂停、数目减少的情况下,游戏公司必须走向国外市集,国外市集渐渐就成了主要的增量来源了。

二级市集在监管周期中的发达

2018年3月的时候,原国度新闻出书广电总局发了个《游戏呈报审批伏击事项奉告》。说是因为机构改动,游戏版号发不了啦,版号审批得先停一停。就这样着,2018年启动了长达8个月的头一趟“版号冰封期”。2018岁首版号暂停,一直到当年年底版号才从头启动核发,这期间申万游戏指数跌了40%还多,单个股票浩繁也跌了30%荆棘。从2020年《青少年保护条例》启动算,到2022年4月版号又从头启动的时候,游戏指数下落幅度达到了48%。

2018年12月21日,中宣部出书局在中国游戏产业年会上告示版号从头灵通。从2018年12月到2020年7月,申万游戏指数涨了45%,比沪深300同时的发达要好。监管计策变好了,盈利的预期提高了,这带来的估值扩大是系数板块发达好的主要原因。从个股方面来说,像三七互娱、吉比特这些龙头公司,在这个周期里事迹和估值皆达成了双增长。

【复盘2 0 1 9 - 2 0 2 0:基本面与估值的戴维斯双击】

版号重启:由数目转向质料

版号限发之前,手游类型里过审量最多的是棋牌类、益智类(包含排斥)、ARPG类、MMO类,其中棋牌类过审占比在30% - 40%。版号归附披发以后,2019年1月到6月发版号的游戏类型中,MMO数目排第一,益智类和ARPG类数目也比较靠前,失业棋牌类游戏数目大幅减少,占比不到2%,监管看法从数目往质料滚动了。

游戏市集靠品类立异和头部大作来激活。

2019年《和平精英》上线,让FPS游戏市集活跃起来;二次元游戏市集范畴增长得终点快,2020年6月《原神》上线,这然而表象级游戏。中国二次元游戏市集在2016年是79亿,到2020年就造成411亿了,这4年里复合年均增长率是51.03%,2020年还保执着29.20%的高增长速率,比市集举座发达要好。

短视频带来买量红利。

以抖音、快手为代表的短视频平台飞速发展起来了。传统的信息流告白被取代了,短视频渐渐造成游戏买量的环节阵脚。像巨量这样的告白平台促使行业投放效果更好地晋升,再加上版号数目受到按捺,流量竞争的程度相对能把控住,买量型居品就得到了期间发展的红利。

(用户数和时长方面的)用户浸透乘以ARPU晋升

用户数的增长速率在变慢,可使用时长却加多了。虽说用户增长的速率越来越慢,但因为游戏新品质料提高了,是以东谈主均使用时长一直在上升;那些优秀的头部新品让ARPU值握住提高。在优质爆款居品的影响下,用户付费的意愿越来越强,2019年和2020年,转移游戏东谈主均付费额的增长速率差未几皆在10%以上,这使得国内转移游戏时长的增长速率大大跨越了用户增长的速率。

版号受限,出海市集加快拓展。

在版号监管、新游过审以及版号获得不笃定性加多的情况下,游戏公司把出海看成加多业务量的新看法;2014 - 2017年,自主研发收集游戏在国外市集的本体销售收入从30.8亿好意思元涨到了82.8亿好意思元,复合年均增长率(CAGR)达到39.05%。2017年版号启动收紧后到2021年这4年,复合年均增长率(CAGR)为21.44%,这个获利显然比国内市集的发达要好。

头部公司的上风被杰作化趋势放大了。

版号数目在减少,行业启动朝着杰作化发展了;IP的价值和研发老本皆在快速高潮,头部的公司上风变得更大了;从市集占有率来看,腾讯和网易的占有率,2018年区别是48.5%、20.1%,到2020年就晋升到56%、19.6%了;在A股的公司里,三七互娱、吉比特、好意思满寰宇也有很显然的晋升;除了排行前五的公司,其他公司的收入占比从2017年的27.9%下降到2021年的10.5%,下降了17.4%。

和上一轮游戏行业的高点比起来,申万游戏这个游戏行业指数下落了52.4%呢。归拢时期,沪深300指数只跌了14.7%,这就意味着游戏板块举座比市集发达差许多。从阶段性的发达来讲,自从2022年11月初市集启动反弹以后,游戏板块一直是在弱拓荒的状态,从底部到刻下涨了16.0%,比传媒板块发达差,不外比沪深300板块发达稍稍好少许。游戏文娱板块的成交额处在比较低的水平。

低景气的时候估值也低:从历史上景气程度和估值分位数的情况看,游戏板块(申万游戏指数)的ROE在历史上处于30%分位数的位置,PB是8%分位数。系数板块的PE估值在昔时5年里亦然比较低的,完全估值比2018年底的估值还要低。像三七互娱、吉比特这些头部游戏公司,TTM估值大要是20倍PE,处于历史较低的水平。

上市公司本人居品周期和监管周期重叠在一齐,从2021年启动,A股游戏板块的营收以及归母净利润的增长速率就一直不才降;游戏板块(申万游戏指数)举座的ROE处于历史上30%分位数的水平。拿典型的上市公司三七互娱来说,2020年之后,营收就出现了显然下滑的趋势。

Q3的时候,机构执仓的总市值是213亿元(Q2的时候是590亿元),在传媒板块总市值里占比1.99%,在股票型基金和夹杂型基金净值里占0.31%,举座确凿立占比一直在降,显然是低配。头部游戏公募机构执仓占比从2020年启动也一直下降,确立占比如故处于历史低水平了。

版号从头启动,监管进入新的导向周期。

2022年4月启动从头披发版号,这一年统统发了七批国产游戏版号和一批入口收集游戏版号呢,有474个国产收集游戏、44个入口游戏拿到了版号,加起来即是512款游戏过审了。从版号披发的情况看,这已平庸态化了。2022年4月游戏版号归附披发后,国度新闻出书署在4月11日、6月7日、7月12日、8月1日、9月13日、11月17日、12月28日这几个时辰,区别发了45款、60款、67款、69款、73款、70款、84款国产游戏版号,到了2023年1月17日又发了88款游戏版号,基本上每个月皆发一次国产游戏版号,而且每次发的数目还在渐渐加多。央媒很喜爱游戏产业的潜在价值,外部环境也一直在变好。东谈主民网11月16日发了篇著述叫《东谈主民财评:深度挖掘电子游戏产业价值机不行失》,著敷陈电子游戏早就不单是文娱居品了,对一个国度的产业布局、科技立异来说,它如故是个很伏击的行业了。主要的点有这几个:一是游戏产业不单是寰球文娱,它让多个产业开释出数字经济的新能源;二是游戏是中国文化传播的伏击时期;三是游戏渐渐不再是那种狰狞滋长的状态了,在监管和发展皆喜爱的情况下,会开释出经济、文化、科技方面的价值。

新品供应酬景气度晋升有匡助。

国内转移游戏市集在多重压力下,2022年收入显然下降。版号暂停、枯竭爆款新品,还有宏不雅布景里收入预期裁汰等身分,让2022年的中国游戏市集阅历了近十年最繁重的时期。这一年,系数游戏市集销售收入统统是2658.84亿元,和之前比下降了10.33%,其中转移游戏市集本体销售收入是1930.58亿元,同比下降14.40%。在基数低的情况下,新品供应变多、宏不雅预期变好,转移游戏市集的情况有望从低谷回转。版号从头披发后,优质新品可能会多数上市,积压的需求无意能得到开释。在基数较低时,国内转移游戏市集的景色有望握住变好。

买量的收益有但愿提高。

在版号受到按捺、行业聚拢度提高的情况下,游戏买量的需求一直在减少。2022年手游买量市集投放的总额大要是2万个,和上一年比下降了13.7%,这是第一次出现负增长。新游戏上线的数目少了,买量需求也下降了,再加上教培、互联网、新消耗这些范围收集投放需求裁汰了,买量老本有但愿得到灵验按捺,从而让买量市集的盈利智商提高。

出海市集有但愿一直保执进取的态势。

国外市集还有上起飞间:1)总体而言,国内游戏厂商出海的市集很大;2)从细分的区域市集来讲,国内游戏厂商在闇练市集晋升市集占有率如故有契机的;3)新兴市集是全球游戏玩派别量增长的主要推能源量,国内游戏厂商一直在加强对新兴市集的探索,市集空间和契机皆比较大。全球游戏市集的范畴还在执续彭胀。游戏市集在2020年强势增长之后仍然保执增长,2021年全球游戏市集范畴增长了7.6%,达到1927亿好意思元。Newzoo预测2022年游戏市集还会有2.1%的增长,达到1968亿好意思元,到2025年市集范畴会达到2257亿好意思元,2020 - 2025年的复合年增长率(CAGR)为4.7%。

我国游戏产业出海范畴一直在高速增长,竞争上风很显然。从全球市集来讲,国内游戏企业在转移游戏市集有很显耀的研发、运营等上风。游戏出海范畴在2014年是30.76亿好意思元,到了2021年就增长到180.13亿好意思元了,这7年的复合年均增长率达到28.7%。2020年游戏市集强势增长,增速达到33.25%,2021年也达成了16.59%的增长。从系数国外市集来看,国内游戏厂商在除中国外的国外游戏市集占有率比较低,不外是在增长的,发展空间很大。2018年到2021年期间,中国自研游戏国外市集收入在国外市集范畴里所占的比例从9.1%上升到12.2%,处于增长状态,还有很大的上升发展空间。

在国外闇练市集里,国内游戏厂商在何处的市占率一直在稳步上升。好意思国和日本是国内游戏厂商出海的主要市集,2021年,中国手游在好意思国和日本的App Store与Google Plays上的收入,区别涨了53%和10%。中国手游在好意思国手游畅销榜TOP100里的收入占比,总体是往上走的,2018年第一季度到2021年第一季度,这个占比从6%涨到了跨越25%,还有高潮的余步。闇练市集的游戏玩家更惬心为游戏费钱,ARPU值还在上升。2020年,好意思国和日本的ARPU值区别是国内的2.5倍和6.7倍,而且在2017 - 2020年,好意思国和日本玩家的ARPU值每年的复合增速还区别保执在7.77%和7.69%。国内厂商出海的居品内容越来越各样化,在坚执“内容为王”这种游戏杰作化发展趋势的情况下,跟闇练市集的范畴比起来,国内厂商的市占率和收入还有很大的增漫空间。

【投资分析】

恺英收集:公司经管得到改善,新品周期推动其成长。

经管改善能推动恒久发展。在历程多轮的股权转让后,公司正本的第二大推进、董事长金锋造成了第一大推进,以前的问题皆被很好地处置了,公司经管也在握住变好。致密的居品组合让事迹一直保执高增长。1)22年前三季度,公司交易收入达到28.25亿元,归母净利润有9.14亿元,和之前比较,区别增长了71%、82%,2021年以来的高增长势头还在持续;3)事迹能高增长,主如果《原始外传》《天神之战》《热血合击》《王者外传》这些居品组合发达可以。

2022年的三季度,扣非利润涨了,《摩尔庄园》调遣了摊销,事迹就多了些增量。2022年前三季度,公司营收有38.3亿,同比增长9.89%。22年三季度的营收是13.19亿,同比增长20.17%,跟上一季度比,加多了2.98%。2022年前三季度,公司归母净利润是10.12亿,同比减少16.07%。如果不算投资业务和汇率波动的话,归母净利润是9.39亿,和旧年差未几。22年三季度的归母净利润是3.23亿,同比增长6.15%,扣非归母净利润是3.35亿,同比增长12.50%。公司事迹能执平,主如果因为老游戏《问谈》《一念落拓》活水稳稳增长。三季度的时候,新游戏《奥比岛:梦思国度》《一念落拓(韩国版)》《一念落拓(东南亚版)》皆在营销插足阶段。《摩尔庄园》调遣了永恒性谈具的摊销周期,营收和利润就多了些,另外,汇率波动带来了1.09亿元的收益。

三七互娱。

居品瓜代周期让短期事迹发达受压,但中恒久竞争上风很显然。1)公司在前3季度的交易收入达到116.78亿元,归母净利润为22.57亿元,同比区别增长 -3.6%、31.1%;从季度上看,Q3单季度公司交易收入是35.86亿元,归母净利润为5.62亿元,同比区别下降21.6%、35.3%,有逐季下滑的趋势;公司短期事迹下滑主如果受居品上线程度等身分的影响,和上年同时比较,公司国内市集新上线的要点游戏居品数目有所减少,而且存量居品在本年缓缓进入闇练期或者居品质命周期的中后期;2)从中恒久来说,公司经管和买量刊行的上风很隆起,出海方面发达很好,自研居品握住有惊喜,在新品周期下很有但愿从头达成高增长。

【酬报节选:】

(这篇著述只是供参考的,并不代表咱们的任何投资建议。如果思要使用联系的信息,就请检察酬报原文。)

精选酬报来源:【改日智库】体育游戏app平台。500 Internal Server Error